發布日期:2025-06-25 17:17 點擊量: 信息來源:中新農業

從一般納稅人處取得:若用于初加工(合用稅率9%),以上說明的額為進項稅額;若用于深加工為合用13% 稅率的貨色,正在領用當期可加計扣除1%,即按照10%的扣除率計較進項稅額。

例如,E企業從農人處收購一批生果,開具的農產物收購上說明買價5萬元,當月全數領用用于出產生果罐頭(合用稅率13%)。那么甲企業能夠抵扣的進項稅額為50000×9%+50000×1%=5000元。

留意事項:購進自產農產物如用于繼續發賣且仍然享受免稅的,或者用于非出產運營相關的,則對應不得勾選抵扣稅額。

確保開具規范:細心審核消息,包羅發賣方和采辦方的名稱、納稅人識別號、地址、德律風等,以及農產物的名稱、規格、數量、單價、金額等,必需填寫完整精確。對于不合適的,應及時要求發賣方從頭開具。

精確劃分用處:別離核算用于出產分歧稅率貨色、免稅項目、集體福利等分歧用處的農產物進項稅額。若無法劃分,需按照公式計較不得抵扣的進項稅額并轉出。

如B企業從小規模納稅人處收購大豆用于出產豆奶(合用稅率13%),取得公用,票面金額1000元,征收率3%,稅額30元,可抵扣的進項稅額為1000×9%+1000×1%=100元。

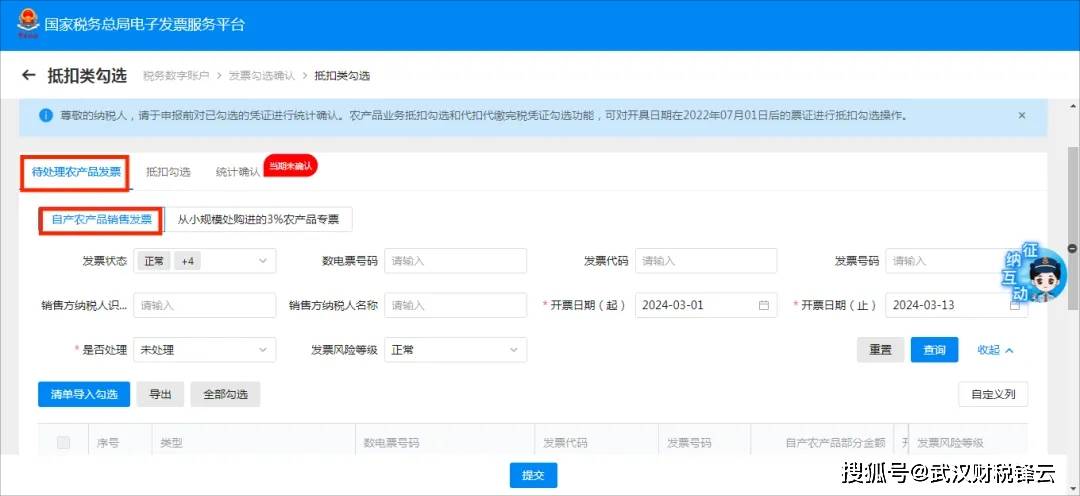

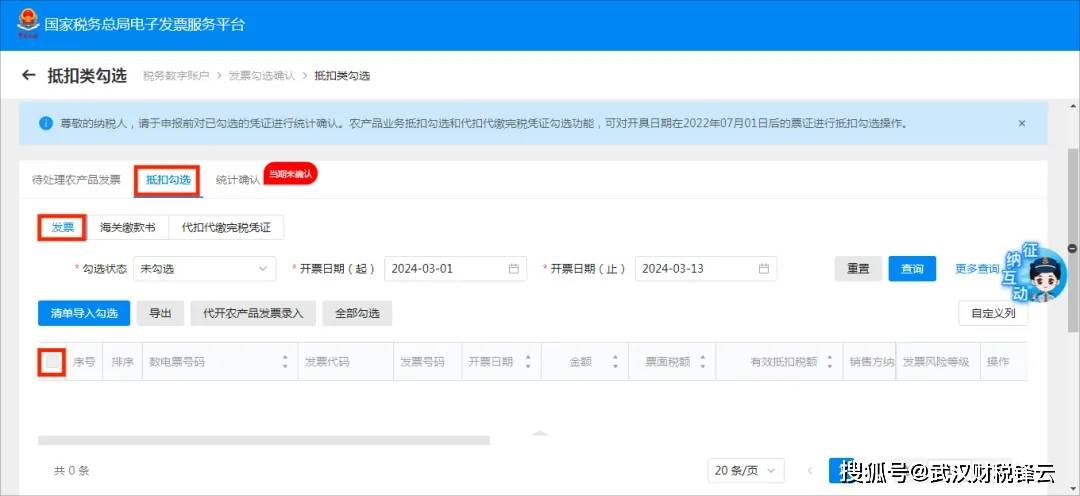

1。如取得電子辦事平臺開具的自產農產物發賣(數電票)或農產物收購,可間接正在【抵扣類勾選】模塊進行勾選。 操做步調:順次選擇【新電子稅局】-【搶手辦事】-【稅務數字賬戶】-【勾選確認】-【抵扣類勾選】,點擊【抵扣勾選】-【】模塊選擇對應。

成立完美的收購臺賬:細致記實農產物的收購日期、收購對象、品種、數量、單價、金額等消息,以及運輸、倉儲等相關環節的環境,以便稅務機關核查。

購進農產物既用于出產發賣或委托加工13%稅率貨色又用于出產發賣其他貨色辦事的,該當別離核算用于出產發賣或委托受托加工13%稅率貨色和其他貨色辦事的農產物進項稅額。未別離核算的,同一以公用上說明的額為進項稅額,或以農產物收購或發賣上說明的農產物買價和9%的扣除率計較進項稅額。

農產物收購和發賣:農業出產者發賣自產農產物合用免征政策而開具的發賣,以及收購單元向農業出產者小我收購自產免稅農產物時開具的收購,均以上說明的農產物買價和9%的扣除率計較進項稅額。

及時領會政策變化:關心國度和處所稅務部分發布的關于農產物抵扣的政策律例,及時控制扣除率調整、開具等方面的變化,確保企業的抵扣行為合適最新政策要求。

保留相關證明材料:如農產物的采購合同、運輸單據、收支庫記實、查驗檢疫證明等,這些材料能夠做為農產物買賣實正在性的輔幫證明,正在稅務機關查抄時可以或許供給無力的。

農產物抵扣涉及復雜政策取操做細節,企業需精準控制分歧場景下的扣除率、憑證要求及核算法則。本文梳理環節政策要點取合規,幫力納稅人降本增效、規避稅務風險。

發賣方身份核實:確認發賣方能否正的農業出產者,可要求其供給身份證明、地盤承包合同、養殖記實等材料,以核實農產物自產環境。對于企業或合做社,要核實其運營范疇和出產能力能否取發賣的農產物相符。

從批發、零售環節取得通俗:納稅人從批發、零售環節購進合用免征政策的蔬菜、部門新鮮肉蛋而取得的通俗,不得做為計較抵扣進項稅額的憑證。零售環節購進合用免征政策的蔬菜、部門新鮮肉蛋而取得的通俗,不得做為計較抵扣進項稅額的憑證。

按期開展自查自糾:企業應按期對農產物抵扣環境進行自查,查抄的取得、利用、核算等方面能否存正在問題,及時發覺并改正不合規的行為,避免稅務風險。

操做步調:順次選擇【新電子稅局】-【搶手辦事】-【稅務數字賬戶】-【勾選確認】-【抵扣類勾選】,點擊【待處置農產物】-【自產農產物發賣】,按照現實環境選擇準確“類型”并完成提交后即可前往勾選。

從小規模納稅人處取得:取得按3% 征收率開具的公用,用于9% 稅率貨色按9% 計較抵扣,用于13% 稅率貨色按10% 計較抵扣;取得按1% 征收率開具的公用,只能按 1% 抵扣。

例如,C企業進口一批黃桃,取得9%的海口公用繳款書,說明金額10萬元,稅額0。9萬元,若出產領用50% 的進口黃桃,可抵扣的進項稅額為100000×50%×9%+100000×50%×(9%+1%)=9500 元。

海口公用繳款書:按票面稅額抵扣,進口農產物用于出產13% 稅率貨色,正在出產領用環節可加計扣除1%。

實正在性檢驗:通過國度稅務總局的檢驗平臺或相關地域的稅務網坐,對取得的農產物進行檢驗,確保是由的稅務機關監制且實正在無效。

從小規模納稅人處取得通俗:從按照簡略單純計稅方式按照3% 征收率計較繳納的小規模納稅人取得的通俗,不得做為計較抵扣進項稅額的憑證。但若是小規模納稅人開具的是按3% 征收率的公用,用于9% 稅率貨色按9% 計較抵扣,用于13% 稅率貨色按10% 計較抵扣;取得按1% 征收率開具的公用,只能按1% 抵扣。

規范資金領取:盡量通過銀行或農村信用社等金融機構領取農產物貨款,削減現金領取。對于采用現金體例結算且領取數額較大的,應做為沉點評估對象,嚴酷審核,防止發生虛假收購行為。

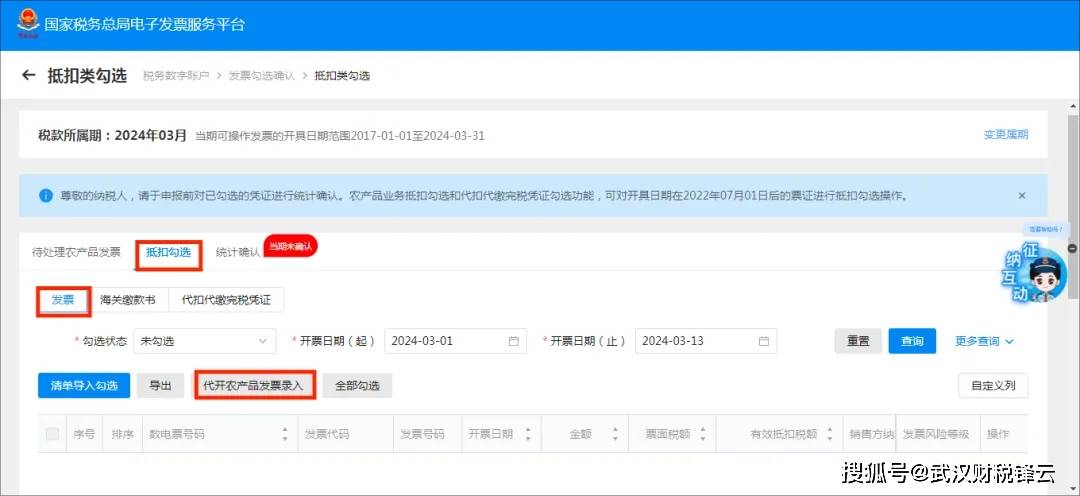

操做步調:順次選擇【新電子稅局】-【搶手辦事】-【稅務數字賬戶】-【勾選確認】-【抵扣類勾選】-【抵扣勾選】-【】,點擊【代開農產物錄入】,錄入響應的“代碼”、“號碼”提交驗證,完成后即可前往勾選。

3。如取得稅務機關代開的農產物發賣,且系統未從動歸集到【抵扣勾選】或【待處置農產物】模塊時,需先輩行補錄操做,再進行勾選。

加強內部培訓取溝通:對企業的財政人員、采購人員等相關人員進行農產物抵扣政策的培訓,使其熟悉取得、核算、申報等環節的要求。同時,成立內部溝通機制,確保各部分之間可以或許及時傳送相關消息,協同做好抵扣的合規工做。

好比,D企業從農人處收購一批小麥,開具的農產物收購上說明買價10萬元,當月全數領用,若研磨為小麥粉(合用稅率9%)出售,可抵扣的進項稅額為100000×9%=9000元;若深加工為麥片(合用稅率13%)出售,可抵扣進項稅額為100000×9%+100000×1%=10000元。納稅人以上說明的農產物買價和9% 的扣除率計較進項稅額。

2。如取得辦理系統開具的自產農產物發賣(稅控票),則需要先輩行【待處置農產物】預處置,再進行抵扣勾選。

例如,A食物廠從一般納稅人處購進玉米用于出產玉米汁(合用稅率13%),取得公用,票面金額1000元,稅率9%,稅額90元,當月全數領用,則可抵扣的進項稅額為90+1000×1%=100元。

若納稅人購進用于出產或者委托加工13% 稅率貨色的農產物,按照10%的扣除率計較進項稅額,即加計扣除1%。

關注我們

關注我們

魯公網安備37132902372935號

魯公網安備37132902372935號